Kjersti Grønseth - Økonomicoach

Hva koster livet du egentlig vil leve?

De fleste vet hva de tjener. Færre har full oversikt over utgiftene sine – og nesten ingen har regnet på hva drømmeversjonen av livet koster.

Dette verktøyet gir deg svaret på 30 minutter – du trenger ikke eksakte tall for å få verdifull innsikt.

Verktøyet hjelper deg å

få full oversikt over hva livet ditt faktisk koster i dag

sette tall på hva livet du vil leve koster – uavhengig av hva du tjener nå

se gapet mellom der du er og dit du vil – og forstå hva det egentlig betyr for deg

reflektere over hva innsikten forteller deg og hva du vil gjøre videre

«Hva koster livet ditt?» er et regnearkverktøy jeg vanligvis bruker sammen med coachingkundene mine. Nå gjør jeg det tilgjengelig, slik at flere kan få innsikten som kan endre hvordan du ser på økonomien din.

Så enkelt er det å bruke

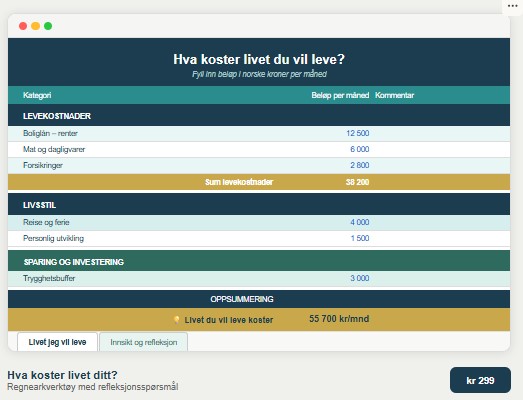

Fane 1 – Livet jeg vil leve Tre seksjoner: levekostnader, livsstil og sparing og investering. Fyll inn hva livet du ønsker faktisk koster, og få en automatisk sum per måned, år og dag.

Fane 2 – Innsikt og refleksjon Legg inn inntekten din og se gapet øyeblikkelig. Kraftfulle spørsmål hjelper deg å gå fra tall til ekte innsikt – uansett om du har et gap å tette eller rom du ikke visste fantes.

Dette er ikke et vanlig budsjettverktøy. Det starter ikke med hva du har råd til – det starter med hva du vil.

Om meg

Mitt navn er Kjersti Grønseth, og jeg er økonomicoach.

Jeg brenner for å hjelpe kvinner som er fastlåst i sin egen hverdag, å se nye muligheter og finne tilbake til seg selv. Jeg vet at dette er mulig med riktige verktøy.

Siden 2018 har jeg inspirert tusenvis av kvinner til å finne overskudd. Parallelt har jeg - steg for steg - gjort endringer i egen økonomi, som har gitt meg mer frihet enn jeg turte å drømme om.

Jeg gleder meg til å se hvilke muligheter som finnes for deg.

Alle endringer starter med et ærlig blikk på hvor du står i dag. Klikk på knappen under for å få tilgang til verktøyet som hjelper deg i gang.

Dette er et verktøy jeg bruker i oppstarten med coachingkundene mine. Nå gjør jeg det tilgjengelig for deg – uten at du trenger å booke et coachingforløp først.